De la fiscalité à la responsabilité personnelle, ajoutés à la souplesse de gestion et la succession, la forme juridique est lourde de conséquences.

Investir dans l’immobilier d’entreprise engage souvent des capitaux importants, donc une grande responsabilité financière et juridique envers les tiers et les éventuels associés. Il convient de choisir minutieusement la forme juridique de l’investisseur selon qu’il soit seul ou associé.

L’investissement peut être réalisé directement par une personne physique qui engage de facto sa totale responsabilité personnelle sur tous ses biens et sera soumis à l’Impôt sur les Revenus (IR) pour cette opération.

L’investissement peut aussi être réalisé en société et ouvre alors le choix de sa forme juridique principalement entre la Société Civile Immobilière (SCI), la Société à Responsabilité Limitée (SARL) et la Société Anonyme Simplifiée (SAS).

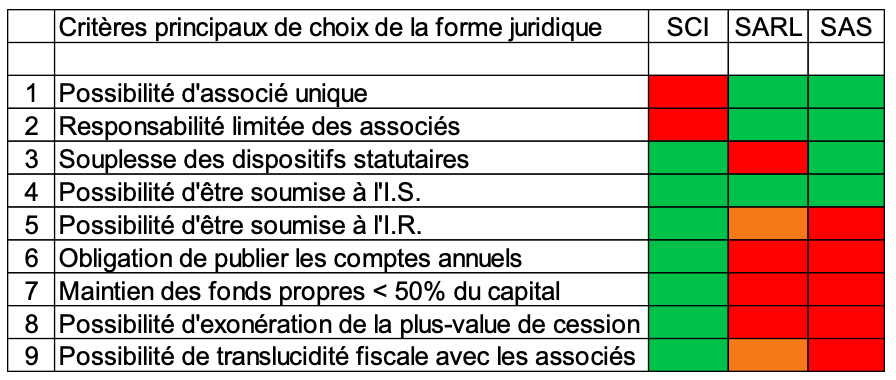

Les principaux critères de choix peuvent être présentés comme suit et indiquent que la SCI présente bien des avantages (vert = favorable, rouge = défavorable et orange = défavorable sauf exception de la SARL de FAMILLE) :

Un investissement immobilier locatif est souvent comptablement déficitaire ses premières années, rendant les fonds propres de la société négatifs dès lors que ses associés appliquent l’effet de levier financier maximum en limitant au plus bas le capital social : dans ce cas, le critère n°7 ci-dessus impose la SCI.

L’investissement immobilier peut aussi être réalisé par des associés d’une famille, appelant à examiner de près les avantages du régime de la SARL de FAMILLE qui permet l’option à l’IR.

L’examen préalable des avantages et inconvénients de toutes les formes juridiques de société, afin de trouver la meilleure adéquation avec le projet immobilier, s’impose en essayant de respecter une recommandation : un seul projet immobilier par société.

Recommandation : consultez votre juriste, votre expert-comptable et votre banquier afin de choisir la forme juridique de la société qui investira dans l’immobilier d’entreprise.